电机驱动控制系统专业制造商

专注行业定制软启动器、变频器

全国服务热线:

18706209989

0512-80981688

电机驱动控制系统专业制造商

专注行业定制软启动器、变频器

18706209989

0512-80981688

电机软启动器厂家:2017年电力自动化行业竞争格局分析 两大阵营各有专攻

1、整体竞争格局

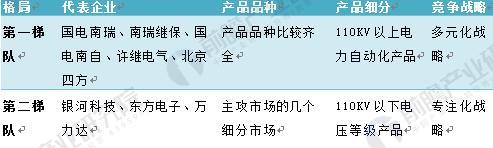

电力自动化行业处于行业第一梯队的有:国电南瑞、南瑞继保、国电南自、许继电气、北京四方,他们生产110KV以上电力自动化产品,产品品种比较齐全。

第二梯队的厂商大多数采用专注化战略,主攻市场的几个细分市场。代表公司有银河科技、东方电子、万力达,他们的产品为110KV以下电压等级产品。

图表1:电力自动化行业竞争格局

资料来源:前瞻产业研究院整理

2、第一梯队发展概况

从九十年代开始,继我国科研院所自主研发的微机型继电保护装置推出后,具有自主知识产权的电力自动化设备相继开发成功,电力自动化行业从此进入国产化时代,尤其在电网自动化领域,国产高压线路保护、调度自动化系统、变电站综合自动化等装置和系统迅速得到推广和应用。同时,国内的电力自动化企业也得到较快发展,产品品种增加、质量提升、企业规模扩张,出现了在行业内具有较强影响力和地位的企业,属于电力自动化行业的第一梯队:如国电南瑞、南瑞继保,国电南自、许继电气、北京四方等。

第一梯队企业经营情况:2017年上半年国电南瑞以26.59亿元电网自动化产品收入位居第一;其次许继电气13.06亿智能变配电系统收入位列第二。

图表2:2017年上半年电力自动化第一梯队企业经营情况(单位:亿元)

资料来源:前瞻产业研究院整理

3、第二梯队发展概况

处于电力自动化行业第二梯队在二十世纪九十年代之前,我国重要电力设备及其自动化系统主要依赖进口。主要国外厂商如ABB、西门子、GE等,占据了从主机设备到自动化系统几乎所有的高技术产品市场,并主导了相关的技术标准、行业规范。

处于电力自动化行业的第二梯队的若干大厂商大多数采用专注化战略,主攻市场的几个细分市场,而不是全面出击,从而集中资源建立企业的核心竞争力,逐步培养规模产品的运作能力。例如,东方电子在县级调度自动化领域仍然具有很强的市场影响力,金智科技在发电厂厂用电自动化市场取得了较大份额,而万力达电气在厂矿企业用继电保护和电气综合自动化市场居于领先地位。

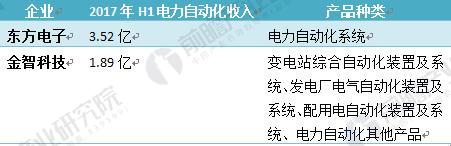

第二梯队经营情况:2017年上半年东方电子以3.52亿元电力自动化系统收入位居第一;其次金智科技1.89亿变电站综合自动化装置及系统、发电厂电气自动化装置及系统、配用电自动化装置及系统、电力自动化其他产品收入位列第二。

图表3:2017年上半年电力自动化第二梯队企业经营情况(单位:亿元)

资料来源:前瞻产业研究院整理

4、细分市场竞争格局

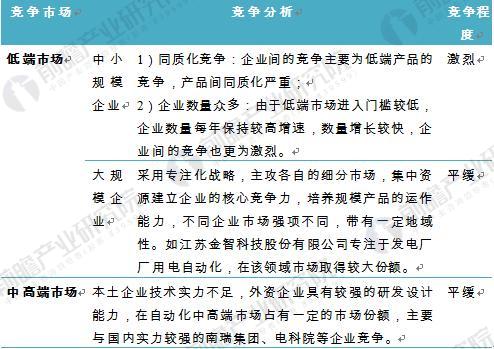

(1)发电厂自动化竞争格局

我国发电厂自动化市场竞争较为激烈,在低端市场,由于进入门槛较低,企业数量众多,形成了以国内企业为主的激烈竞争格局;在中高端市场,国外厂商凭借强大的技术研发实力和资金优势占有较大的市场份额。

图表4:2017年发电厂自动化竞争格局

资料来源:前瞻产业研究院整理

(2)变电站自动化竞争格局

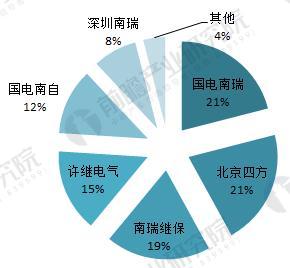

我国变电站自动化技术要求较高,系统复杂,在变电站自动化领域国内企业众多,提供的产品单一,竞争激烈。能向国家大电网提供成套系统,具有较强实力的供应商主要有:国电南瑞、南瑞继保、四方继保、许继电气、国电南自等,而外资企业凭借其较强的技术研发实力具有较强的竞争力。

图表5:2017年变电站自动化竞争格局(单位:%)

资料来源:前瞻产业研究院整理

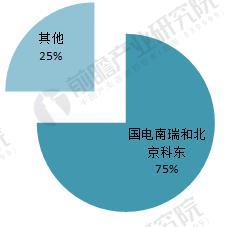

(3)配网自动化竞争格局

从配网自动化主站系统招标的统计数据来看,国电南瑞和北京科东占据了75%以上的主站系统市场份额。许继电气则垄断了山东境内的配网自动化招标。而非国网系的企业只能零星获得少量主站和部分终端订单,无法撼动国网系企业的整体垄断优势。从而,在此竞争格局下,许多配电设备生产企业纷纷立足差异化竞争策略,通过扩大在某些细分产品市场的优势来逐步提升企业的竞争力。

图表6:2017年配网电力自动化6自动化竞争格局(单位:%)

自动化竞争格局(单位:%)

资料来源:前瞻产业研究院整理

以上数据及分析来自前瞻产业研究院公布的《2018-2023年中国电力自动化行业深度调研与投资战略规划分析报告》。

苏州艾克威尔科技有限公司 Copyright © 2016-2018

工商备案:苏ICP备09069982号-1